欧盟碳关税进入正式实施期,一家中国汽车零部件厂的碳足迹审核,居然查到了上游数据中心的电费单。散热效率不再是工程师的内部 KPI,而是出口企业的 “合规硬通货”。

2026 年初,宁波一家汽车零部件出口企业接到欧洲客户的邮件。客户要求提供一款核心产品的 “全生命周期碳排放数据”,数据范围不仅覆盖工厂的生产环节,还延伸到供应链 —— 包括这家工厂使用的云服务、AI 仿真平台,以及第三方数据中心的能耗。

工厂的技术总监愣住了:“我们用谁的服务器还要算碳?” 是的,欧盟碳边境调节机制(CBAM)2026 年正式实施后,碳排放的核算正在沿着供应链向上游延伸。数据中心的散热效率,就这样与一家汽车零部件厂的出口订单挂上了钩。

这不是孤例。从 PUE 到 WUE,从国内能效红线到国际碳关税,数据中心的散热系统正从一个后台工程问题,变成关乎出口企业合规成本乃至订单获取的战略基础设施。

一、CBAM 正式实施:碳关税的 “长臂” 伸到了数据中心

一、CBAM 正式实施:碳关税的 “长臂” 伸到了数据中心

欧盟碳边境调节机制(CBAM)已于 2026 年 1 月 1 日结束过渡期,进入正式实施阶段。该机制要求进口商按产品全生命周期碳排放量购买 CBAM 证书,范围一(直接排放)和范围二(外购电力)碳排放均被纳入核算范围。

现阶段 CBAM 法定征税品类仅覆盖六大高耗能工业品,暂未将云建站、IDC 托管纳入直接征税目录,但规则要求出口产品全生命周期核算外购电力隐含碳排放,跨国车企、零部件品牌方同步落地供应链自主碳足迹审核,研发设计、AI 训练、仿真计算等环节依托第三方数据中心产生的用电碳排放,统一计入终端出口产品碳足迹。

数据中心的散热系统能效 ——PUE 值,成为影响出口产品成本的一个隐性变量。一套高 PUE 的散热方案,意味着每度用于计算的电力背后,有相当比例浪费在散热上。这部分浪费的电力,最终通过碳足迹核算,变成出口时的碳税成本。

举个例子:某出口企业的 AI 训练集群年耗电 1000 万度,PUE=1.5,则总用电 1500 万度;若 PUE 降到 1.2,总用电 1200 万度,节省 300 万度。按中国电网平均碳排因子约 0.55 kg CO₂/ 度计算,减少碳排放约 1650 吨。以当前欧盟碳价约 80 欧元 / 吨估算,年碳税成本可节省超过 13 万欧元。这还只是数据中心自身的碳税影响,尚未计算出口产品碳足迹进一步传导至终端客户的间接成本压力。

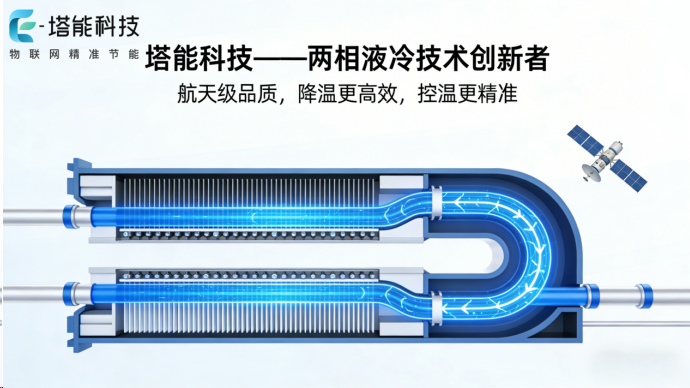

PUE 越低,碳税成本越低。两相液冷可将原有风冷机房 PUE 从 1.45 降至 1.18,正是出口企业降低碳关税负担的一条技术路径。

二、WUE:水效正在成为国际贸易的新门槛

二、WUE:水效正在成为国际贸易的新门槛

如果说碳关税是 “明线”,那么水效就是 “暗线”—— 但对缺水地区的出口型企业来说,这条暗线正在变成越来越亮的探照灯。

2025 年 12 月 1 日,国家标准 GB/T 32910.6-2025《数据中心 资源利用 第 6 部分:水资源使用效率》正式实施,首次明确规定 WUE 的计算参数、测量方法和水效等级。工信部也将数据中心首次明确列为 “新兴用水行业”。

在国际上,水效正在进入贸易规则。欧盟的生态设计指令、产品环境足迹(PEF)标准,已将水资源消耗纳入产品全生命周期评估。美国、澳大利亚等国也在逐步建立水效标识和进口水效要求。

一个数据中心的 WUE 越高,意味着它消耗的淡水越多。在华北、西北等缺水地区,高 WUE 的数据中心可能因拿不到用水指标而无法建设,或需要支付高昂的水权交易费用。这些成本,最终会传导到使用该数据中心的企业身上。两相液冷 WUE≈0,意味着用户不必为水效问题支付额外成本 —— 在缺水地区,这也是选择数据中心服务商时的重要筛选条件。

三、国内能效红线:不进则退的合规压力

碳关税是 “外部压力”,国内能效红线则是 “内部倒逼”。

2025 年度国家绿色数据中心推荐工作要求,推荐的数据中心原则上应达到 GB/T 44989-2024《绿色数据中心评价》二级及以上等级,PUE 不高于 1.30,能效等级达到 GB 40879-2021 中的 2 级及以上水平。北京市自 2026 年起对 PUE 高于 1.35 的存量数据中心征收差别电价;上海新建智算中心 PUE 以 1.25 为硬门槛;河北对 PUE≤1.2 的新建项目按投资额最高补贴 500 万元;山西对 PUE 首次低于 1.18 的数据中心按机架最高 1000 元补贴;内蒙古和林格尔新区要求新建数据中心 PUE 严格控制在 1.2 以下。

国内数据中心能效底线逐步由推荐引导转向地方落地强制执行。新建项目达不到 PUE 红线,拿不到能耗指标;存量项目 PUE 超标,面临差别电价甚至限电。出口型企业如果想在国内建立数据中心,或使用第三方数据中心服务,必须要求服务商提供 PUE≤1.3 甚至≤1.2 的绿色算力。否则,数据中心的碳排放将直接影响出口产品的碳足迹和合规成本。

四、塔能两相液冷:一个正在被“合规”催熟的赛道

四、塔能两相液冷:一个正在被“合规”催熟的赛道

在PUE、WUE、CBAM三重压力下,塔能两相液冷的技术价值被重新评估。

一是PUE。塔能两相液冷利用相变潜热高效换热,配合全年自然冷却,多项目实测PUE≤1.18,低于GB 40879-2021的一级能效等级(PUE≤1.20)。这一数值不仅满足国内枢纽节点1.25的要求,更满足河北1.2补贴线、山西1.18补贴线。

二是WUE。塔能两相液冷采用密闭工质循环,WUE≈0。GB/T 32910.6-2025实施后,水效等级成为数据中心的强制性评价指标。两相液冷在缺水地区的审批优势,正在成为出口型企业选择数据中心服务商时的重要筛选条件。

三是长期合规。塔能两相液冷可满足最高 600W/cm² 芯片级高热流密度散热需求,为未来三代高功耗芯片迭代预留充足散热余量。

五、出海企业的新课题:如何量化“绿色算力”的价值

对于出口型企业来说,选择什么样的数据中心,正在变成一个需要量化评估的决策。三个维度值得参考:

维度一:PUE协议。与数据中心服务商签订服务等级协议(SLA)时,明确要求PUE≤1.3或更低,并约定超标时的补偿机制。碳足迹核算中,每降低0.1的PUE,对应减少的碳排放量可以量化,转化为可计算的碳税节省。

维度二:WUE审查。在缺水地区或对环保评级敏感的市场,要求数据中心提供WUE数据,优先选择WUE≤0.5或WUE≈0的绿色数据中心。两相液冷的WUE≈0意味着完全消除了用水带来的合规风险。

维度三:绿色电力。结合绿电采购(如风、光、水、核等零碳电力),数据中心的碳排放可进一步降低。出口企业可优先选用承诺100%绿电或具备绿电交易凭证的数据中心。

某跨境电商业者已开始将“使用绿色数据中心”写入其ESG报告,并将其作为面向欧美消费者的营销亮点。消费者对产品碳足迹的关注度越来越高,“你的数据是绿的吗?”——这个问题正在从小众走向主流。

六、结语:散热系统正在成为出口竞争力的“隐形成本项”

回到开头那家宁波的汽车零部件厂。在梳理完供应链碳排放后,他们发现:上游数据中心的PUE从1.5降到1.2,每年可减少约2000吨碳排放,按当前欧盟碳价80欧元/吨计算,年节省超16万欧元。这个数字,超过了他们一个生产环节的年度节能改造投入。

数据中心的散热系统,第一次登上了出口企业的成本核算表。当碳足迹核算从“工厂围墙内”延伸到“供应链全链条”,两相液冷不再只是运维团队的选择题,而是出口企业不得不算的“碳账”。

(本文政策数据来源于全国标准信息公共服务平台(std.samr.gov.cn)公开标准文件、欧盟CBAM法规文本及各地政府官方网站发布的通知、方案。碳价数据参考2026年欧盟碳市场均价,实际交易价格有波动。)